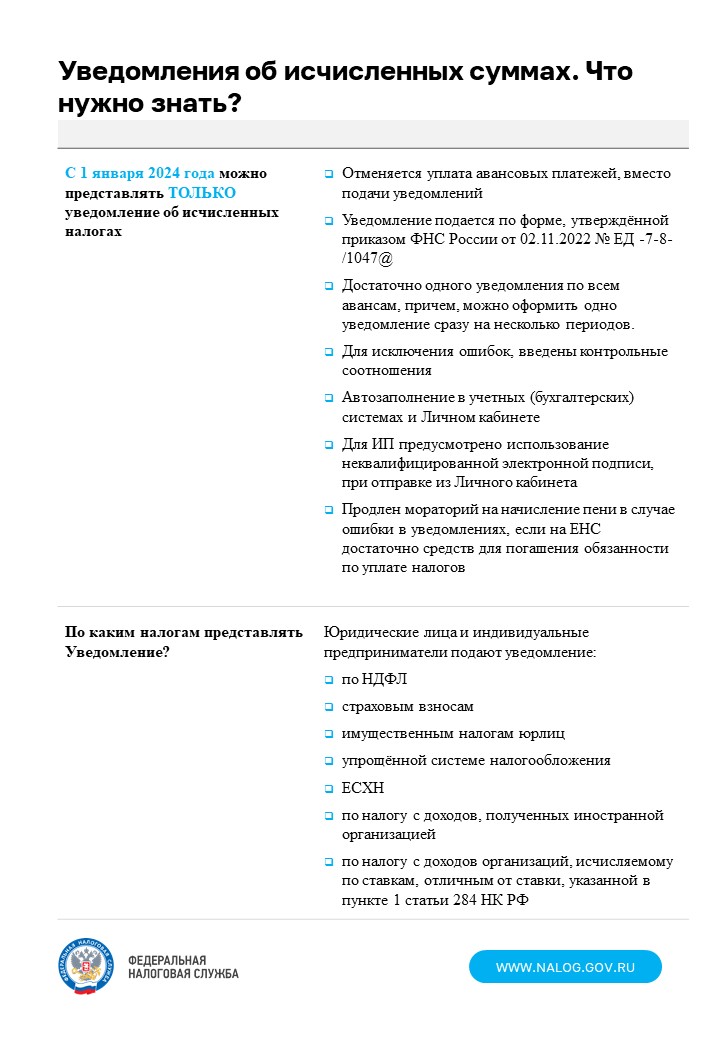

Уведомление об исчисленных суммах предоставляется для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога.

Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Его можно оформить на несколько периодов. Например, если налог на имущество не изменится в течение года, уведомление оформляется один раз за год по всем срокам уплаты. Суммы в уведомлении отражаются за каждый конкретный период.

Юридические лица и индивидуальные предприниматели подают уведомление по следующим налогам:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

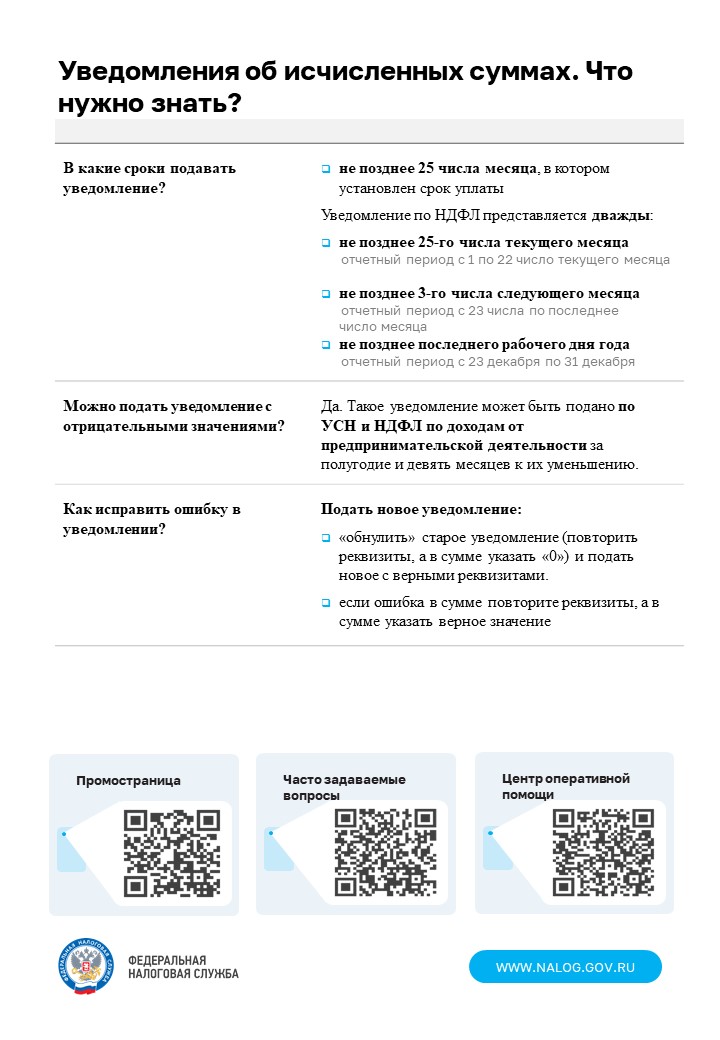

Уведомление представляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Налоговые агенты по НДФЛ представляют уведомление дважды в месяц, а именно:

|

Срок представления уведомления |

За какой отчетный период |

|---|---|

|

Не позднее 25-го числа текущего месяца |

С 1 по 22 число текущего месяца |

|

Не позднее 3-го числа следующего месяца |

С 23 числа текущего месяца по последнее число месяца |

При этом за отчетный период с 23 декабря по 31 декабря уведомление необходимо представить не позднее последнего рабочего дня года.

Важно помнить о своевременной подаче уведомления об исчисленных суммах. Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени. Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика:

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью, а для предпринимателей с неквалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)